中国投行:面对“华尔街之狼”,还要盯着金融街的“宇宙行”

合利宝官网整理编辑,提供合利宝和合利宝传统大POS机的办理和咨询服务。

长期以来,在中国证券业,合资券商经常被遗忘在角落。

论赚钱能力,合资券商的年净利润常排名几十名开外,甚至亏损;论品牌影响力,新财富最佳分析师榜单上难觅其身影;论名气,高盛高华、摩根士丹利华鑫、东方花旗们的名气也远不及“老爸”高盛、摩根士丹利、花旗……

现在,虽然寒风刺骨,但合资券商却迎来了春天。

2020年12月,国际投行巨头高盛率先启动程序,收购其在华合资公司高盛高华证券100%的股权。走完监管流程后,高盛高华将成为首家外商独资券商。

一枝独秀不是春。

自2020年4月1日起,证券公司外资股比限制正式取消。此后半年,外资布局中国证券业动作频频。高盛以外,还有多家合资券商的外方股东公开表态,将谋求100%持股。

一度“火热”的合资券商,表现十分“温驯”

高盛、摩根等“华尔街之狼”回应政策迅速、积极性高,并不让人意外。面对前景广阔的中国超大市场,国际投行巨头期待能搭上中国经济发展的快车。

截至目前,中国共有135家证券公司,其中合资券商14家。

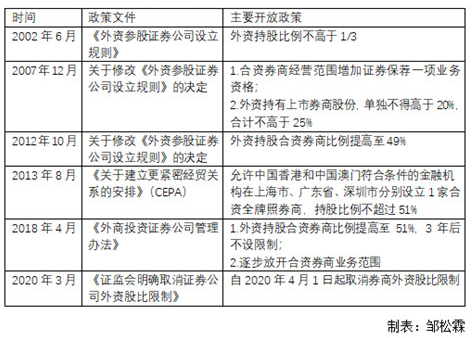

2001年12月11日,中国正式加入WTO。为履行对世贸组织的承诺,中国将允许外资设立合资证券公司(1995年,合资券商中金公司通过国务院特别审批设立,为特例),并于2002年6月发布首个针对外资参股券商的规范性文件《外资参股证券公司设立规则》。

合资券商的队伍不断扩大,其中曾一度出现海际大和、财富里昂、华英证券、第一创业摩根等合资券商的身影。

但因为种种原因,这些合资券商的外资方陆续转让了所持全部股份,个中缘由难于尽述。

有业内人士认为,此前对于外资合资券商的限制,在中国金融业尚未成熟发展之际,起到了保护本土券商、维护中国金融秩序的积极作用。但长期以来,外资参股合资券商持股比例受限,外资方面无法控股,外资股东在经营管理上的缺乏话语权,也影响了其积极性。

典型例子当属摩根士丹利。

现在仍以摩根士丹利华鑫字号留在席间的摩根士丹利,曾参与中国第一家合资券商中金公司的建立,但此后又从合资公司中退出。摩根士丹利方面曾多次公开表示,长期以来,它致力于在中国取得合资券商的多数股权和控制权。

二次合作时,摩根士丹利选择了名不见经传的小厂华鑫证券。

到2018年4月,外资持股比例被允许达51%,再到2020年4月完全取消外资股比限制。中国金融业、证券业对外开放的大门也越打越开,外资控股券商、外商独资券商加速落地。

截止目前,经证监会核准批复的外资控股券商数量已有10家。除高盛高华外,摩根大通持股摩根大通证券(中国)71%、摩根士丹利持股摩根士丹利华鑫51%、星展银行持股星展证券51%等。

证券业主要开放政策时间轴

控制权之争以外,被视作是“华尔街之狼”的合资券商们,在中国的业绩表现则十分温驯。

2019年时,行业共计12家合资券商,年营收合计201.76亿元,占证券全行业营收比重为5.60%;净利润39.84亿元,占比3.24%;净资产668.20亿元,占比3.31%。除中金公司外,其他11家合资券商的2019年净利润均在行业60名开外,且其中5家处于亏损状态。

合资券商无论从个头体量,还是看盈利表现,都不尽人意。究其原因,在于相比股权限制,牌照限制对合资券商影响更大。

长期以来,大部分合资券商只持有证券承销及保荐业务牌照,即投行业务牌照。业务结构单一,让合资券商在政策风险前异常脆弱。例如,若证监会暂停A股IPO,一些受困于牌照限制的合资券商将无业务可做。

2018年以来,合资券商业务牌照已逐步放开。2019年11月,国务院印发《关于进一步做好利用外资工作的意见》,明确将全面取消在华外资证券公司的业务范围限制。

外资投行要先思考如何实现本土化

股权和牌照双双解禁,中国证券业毫无疑问地展示了对外开放的诚意,外资能带来的“鲶鱼效应”也备受期待。

但也需要警惕风险,近邻的经验教训就摆在眼前。

同在东亚的日本和韩国,金融业开放时间均早于中国。日本1971年允许外资以营业部形式在日开展业务,1993年取消外资持股不超过50%限制;韩国1990年允许外资设立合资券商,1998年允许设立全资证券公司。

从日韩金融业开放的结果看,行业核心地位始终由本土券商所掌控,外资券商进入并未改变行业整体格局。

截至2018年末,日本和韩国外资券商数量占证券行业所有机构数量的比例分别为3.8%和39.3%,营业收入占行业总收入比例分别为1.6%和9.6%,净利润占比分别为1.4%和15.1%。

业内人士认为,国际巨头在东亚面临水土不服,其中既有本国政策对本土券商的保护与加持,也有证券业属地性明显的因素。在东亚重储蓄的金融文化土壤中,论理解政策意图与本国公司和投资者需求,本土券商优势明显。

就中国而言,中国资本市场发展仍未完全成熟,现阶段的券商业务结构、盈利结构,也与外资券商的长处在契合度上有一定差异。

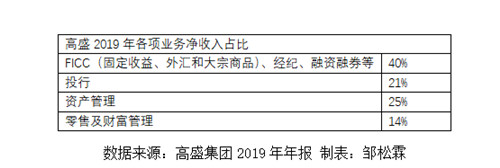

根据中国证券业协会发布的证券公司2019年度经营数据:

我国券商目前的业务结构仍以交易通道、服务中介为主。经纪业务被视作“躺着赚钱”,而自营和融资(主要有为股民融资融券和为股东提供股权质押借款)都是典型的依赖资金的业务。此三项,占2019年收入高达75.7%。

而外资投行在衍生品、高端并购、跨境业务、资产管理等业务领域更有优势。

市场普遍认为,面对国内外大不相同的市场环境,在国内券商获取客户和资源的核心能力面前,国际投行虽然迎来证券业全面对外开放的契机,但短时间内仍难以对国内券商造成大的冲击。

事实上,在内资期待“鲶鱼效应”的同时,外资投行们首先思考的是,如何在中国实现本土化。

2020年10月,野村东方国际证券董事总经理赵明在论坛活动上直言,尽管中国离成熟市场着实存在不小差距,对于野村东方国际来说,“未来发展关键是如何实现真正本土化,并与中国资本市场和谐共舞。”

金融街隔壁的银行“更危险”?

在证券业双向开放不断加快的背景下,面向挑战,内资券商也在不断求强求变。

无论是“抢人大战”靠内生发展,还是并购竞争对手走外延式发展道路,券商的江湖从不平静。

2019年11月,证监会在答复政协提案函中也明确提出,要推动打造航母级头部券商。

行业发展史上,中信、华泰等头部券商均是凭借着多次并购,奠定了行业龙头地位。2020年4月起,曾为同宗兄弟的两大龙头,中信证券与中信建投多次传出合并传闻。

航母驶入江湖,还要再等一等。

但值得内资券商们注意的,不仅是外资券商,还有金融街隔壁的银行。

2014年5月,国务院发布《国务院关于进一步促进资本市场健康发展的若干意见》明确提出,金融机构交叉持牌和综合化经营方向。

银行入侵券商版图,威胁将有多大?可以从2020年6月证监会再次确认商业银行将试点持有券商牌照后,3天内券商股跌跌不休的惨况略作感受。

金融业之间的竞争,资产为王。

2019年,整个证券行业133家券商的总资产7.26万亿元,这一数字却仅占整个商业银行体系的3.03%,相当于一家招商银行(2019年资产规模7.4172亿元)。而曾被传将获得券商牌照的中国工商银行2019年资产规模突破30万亿元。

手握真正天文数字级别资金量入侵,银行对券商行业,可能会形成降维打击。

打造航母级券商,或许需要再快一点。

责编:周琦

合利宝是深圳市合利宝电子支付科技有限公司推出的一款个人金融创业平台,推出的合利宝和合利宝传统大POS机,功能更加齐全。

合利宝办理、咨询扫一扫

添加客户经理微信

下一篇

>>

发表评论